購物車沒有加入任何商品

× 地價稅,是對 土地所有權人 在『持有期間』所課徵的財產稅。

Q1. 地價稅是什麼?

A1.地價稅,是對土地所有權人在持有期間所課徵的財產稅。

一般而言臺灣在進行房屋買賣時,較為常見同時購買土地與房屋,因此除了持有房屋的房屋稅外,每年針對所持有的土地也需要繳納該年度的地價稅。

同時,台灣地價稅是看每一土地所有權人在同一個直轄市或縣(市)內所有的土地合併歸成 1 戶。

也就是說,若今天你在名下有3間房子,如果3間有1間在台中2間在臺北,你就會收到2張地價稅稅單(1張臺北的稅單、1張台中的稅單);

但若3間房子都在台北市,則只會收到1張地價稅稅單唷。

這時,你可能就想問:「一次要繳整年度的地價稅?!那房屋買賣後,由誰繳納地價稅?」(詳見Q2)

Q2. 繳納地價稅的納稅義務人是誰?

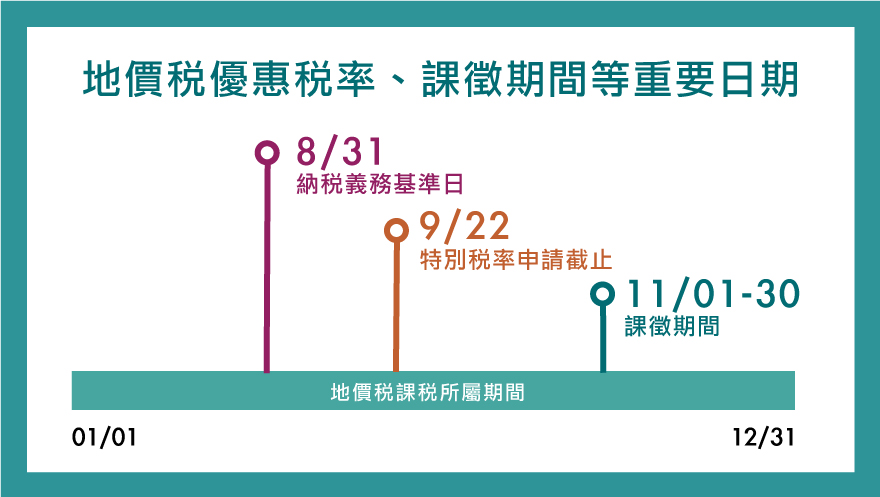

A.2 稅法規定原則上,以納稅義務基準日(8月31日)當天土地登記簿上所記載土地所有權人或典權人,為地價稅的納稅義務人;也就是說,不論當年持有土地時間的長短,只要8月31日當天土地登記是誰的名字,這位所有權人就要繳交今年度1月到12月的地價稅。

看到這裡是否覺得有點不公平呢?

所以實務上,一般會在買賣契約書中約定(私契約定),依照交屋日按比例計算買賣雙方應分別負擔的地價稅額,先由8/31日登記的納稅義務人代為一同繳交。

Q3. 想用優惠特別稅率報地價稅?

A3. 自住的房地產,想要地價稅課徵為自用住宅2‰的優惠稅率,務必要在每年9月22日之前提出申請,才能適用唷!;

若逾期申請,就要自次年期起才能開始適用喔!

Q4. 地價稅的計算公式?稅率怎麼算?(線上試算)

A4.課稅地價x稅率 – 累進差額 = 應納稅額

地價稅是按照每一土地所有權人在每一個直轄市或縣 (市) 轄區內之地價總額計徵之,基本稅率是千分之十,採超額累進稅率。

以超過累進起點地價的倍數,決定適用的級距稅率,而累進起點地價則是以各該直轄市或縣(市)土地 7 公畝( 700 平方公尺)之平均地價為準。(不含工業用地、礦業用地、農業用地及免稅土地)

▌ 一般用地稅率

| 稅級 | 地價稅累進差額計算公式 | ||||

| 課稅地價 | x | 稅率 | - | 累進差額 | |

| 1 級 | 未超過累進起點地價者 | x | 10‰ | - | - |

| 2 級 | 超過累進起點地價未達5倍者 | x | 15‰ | - | 累進起點地價x0.005 |

| 3 級 | 超過累進起點地價5倍至10倍者 | x | 25‰ | - | 累進起點地價x0.065 |

| 4 級 | 超過累進起點地價10倍至15倍者 | x | 35‰ | - | 累進起點地價x0.175 |

| 5 級 | 超過累進起點地價15倍至20倍者 | x | 45‰ | - | 累進起點地價x0.335 |

| 6 級 | 超過累進起點地價20倍者以上 | x | 55‰ | - | 累進起點地價x0.545 |

▌ 優惠特別稅率

| 適用土地 | 稅率種類 |

| (1) 自用住宅用地、勞工宿舍用地、國民住宅用地 | 2‰ |

| (2) 公共設施保留地 | 6‰ |

| (3) 工業用地、加油站、停車場(不含臨時路外停車場用地)等 (3) 事業直接使用之土地 | 10‰ |

| (4) 公有土地(按基本稅率徵收) | 10‰ |

最後,再幫大家複習一次,地價稅義務基準、優惠稅率、課徵期間的重要日期!來人,上圖!